Publicatie onderzoeksrapport “Buiten beeld, buiten controle”- Een onderzoek naar de begrotingsfondsen van het Land

Efficiëntie mag niet ten koste gaan van transparantie en toezicht.

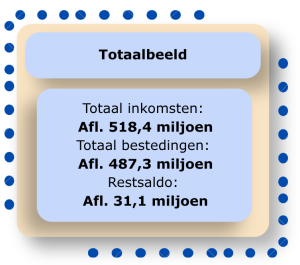

De Algemene Rekenkamer heeft op 8 mei 2026 haar rapport “Buiten beeld, buiten controle”- Een onderzoek naar de begrotingsfondsen van het Land gepubliceerd. De bevindingen uit het onderzoek bieden zowel de Staten als de burger inzicht in het gebruik en de werking van begrotingsfondsen binnen het financieel beheer van het Land. Het rapport laat zien hoe deze fondsen in de praktijk worden ingezet en welke gevolgen deze hebben voor transparantie, toezicht en de controle vanuit de Staten. Daarbij benadrukt de Algemene Rekenkamer dat een begrotingsfonds nadrukkelijk geen doel op zich is, maar een instrument dat moet bijdragen aan goed, controleerbaar en rechtmatig financieel beheer. Met dit rapport wil de Algemene Rekenkamer het publieke inzicht vergroten, het budgetrecht van de Staten beschermen en het bestuur aansporen tot verantwoorde omgang met publieke middelen. Daarbij wordt benadrukt dat het gebruik van begrotingsfondsen goed moet worden afgewogen en alleen moet plaatsvinden wanneer de noodzaak aantoonbaar is en duidelijk is onderbouwd.

Begrotingsfondsen zijn bedoeld om publieke middelen gericht en over meerdere jaren te kunnen gebruiken voor specifieke doelen. Deze worden ingezet wanneer de begroting van het Land daarvoor niet goed werkt. Met begrotingsfondsen wil de overheid zorgen voor continuïteit in de financiering, middelen duidelijk aanwijzen voor specifieke doeleinden en meer ruimte hebben bij de uitvoering van beleid. Begrotingsfondsen zijn daarmee een hulpmiddel binnen de overheidsfinanciën om beleid goed, overzichtelijk en doelmatig uit te voeren. De Algemene Rekenkamer concludeert op basis van haar bevindingen dat dit in de praktijk vaak niet goed gaat. Door zwak beheer, onvoldoende toezicht en gebrekkige verantwoording is het zicht op het gebruik van het geld verminderd. Daardoor is niet voldoende zeker dat begrotingsfondsen worden ingezet waarvoor ze bedoeld zijn. Voor burgers is het niet duidelijk hoe belastinggelden of andere publieke middelen worden besteed en wie daarop toezicht houdt.

Uit het onderzoek blijkt dat de naleving van het wettelijk kader in de praktijk structureel tekortschiet. Hoewel wet- en regelgeving duidelijke eisen stellen aan begrotingsopstelling, verantwoording en informatievoorziening, worden deze regels niet consequent toegepast. Een belangrijk kernprobleem dat het onderzoek blootlegt, is het ontbreken van een algemeen beleidskader voor het gebruik van begrotingsfondsen. Zonder duidelijke uitgangspunten, spelregels en doelen is het voor bestuurders, toezichthouders en de Staten moeilijk om te beoordelen wanneer en waarom een begrotingsfonds wordt ingezet. Dit gebrek aan samenhang leidt ertoe dat fondsen verschillend worden gebruikt, zonder eenduidige verantwoording. Het begrotingsfonds verschuift hierdoor van een instrument ter ondersteuning van het financieel beheer naar een constructie die publieke middelen (deels) onttrekt aan het reguliere begrotings‑ en verantwoordingsproces. Daarmee verdwijnt een deel van de publieke middelen uit het zicht van de Staten en de samenleving. Het onderzoek maakt verder duidelijk dat efficiëntie regelmatig als argument wordt gebruikt om af te wijken van reguliere procedures. De Algemene Rekenkamer stelt echter vast dat efficiëntie ten koste gaat van transparantie en toezicht. Efficiëntie mag daarbij niet belangrijker zijn dan transparantie en verantwoording afleggen, omdat juist deze elementen essentieel zijn voor verantwoord bestuur. Het achterwege laten van informatievoorziening aan de Staten is bestuurlijk onjuist, druist in tegen artikel V.19 van de Staatsregeling van Aruba en ondermijnt de controlerende taak van de Staten.

Op 30 april 2026 heeft de Algemene Rekenkamer de gecoördineerde reactie van de regering op het rapport ontvangen. De regering onderschrijft dat begrotingsfondsen in de praktijk niet altijd voldoen aan de eisen van een tijdige begroting en verantwoording en dat de informatievoorziening aan de Staten beter moet. In zijn reactie bevestigt de regering de noodzaak van een vastgesteld financieel verslaggevingsstelsel. De regering plaatst de verbeteringen ten aanzien hiervan in het bredere traject tot versterking van het financieel beheer volgens het Landspakket en richt zich in het bijzonder op drie samenhangende speerpunten. Namelijk vereenvoudiging van het beheer van begrotingsfondsen, het scheppen van alternatieve instrumenten (bestemmingsreserve) en het invoeren van een formeel financieel verslaggevingsstelsel. De regering acht het van belang dat deze verbeteringen in een realistische fasering worden uitgevoerd en geven aan de Staten over de voortgang te informeren.

De Algemene Rekenkamer waardeert dat de regering de problemen inziet, maar benadrukt dat bij de oprichting van nieuwe begrotingsfondsen, zoals het recent voorgenomen Algemeen Investerings- en Ontwikkelingsfonds (AIOF), het aantoonbaar oplossen en borgen van de in het rapport gesignaleerde tekortkomingen in governance, beheer, begroting en verantwoording noodzakelijk is. In het kader van het voornemen van de regering om een bestemmingsreserve te introduceren en te formaliseren benadrukt de Algemene Rekenkamer dat een bestemmingsreserve alleen werkt als de regels, beheer en controle goed zijn geregeld, zodat de Staten tijdig en volledig inzicht krijgen. De Algemene Rekenkamer blijft volgen of de verbeteringen echt worden uitgevoerd en effect zullen hebben.

De digitale versie van het rapport “Buiten beeld, buiten controle” van de Algemene Rekenkamer is hier beschikbaar.

Scroll To Top